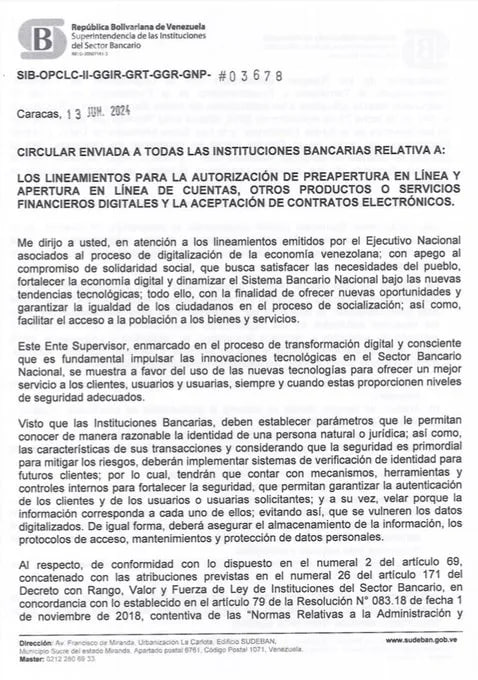

Sudeban emitió circular para regular el procedimiento para la preapertura y apertura de cuentas digitales

La Superintendencia de Instituciones del Sector Bancario (Sudeban) emitió una circular donde estableció el procedimiento para la preapertura y apertura de cuentas, además de otros productos y servicios financieros digitales, así como la aceptación de contratos electrónicos.

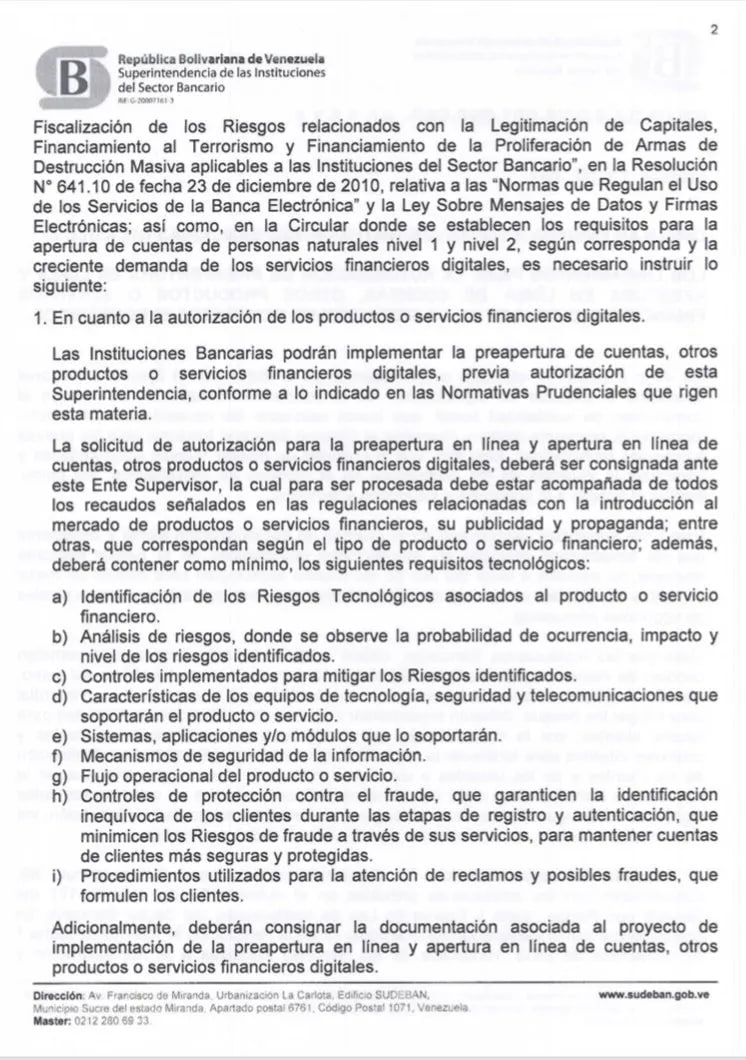

En la circular 03678, fechada el pasado 13 de junio, la Sudeban autoriza a las entidades bancarias a concretar la preapertura de cuentas y otros productos financieros en plataformas digitales, con previa autorización de la institución, la cual deberá ser solicitada con los requisitos previstos para la introducción de nuevos productos y servicios.

Además, la Sudeban exige requisitos tecnológicos específicos, como:

– Identificación de los riesgos tecnológicos asociados al servicio o producto financiero.

– Análisis de riesgos, donde se observe la probabilidad de ocurrencia, impacto y nivel de los riesgos identificados.

– Controles establecidos para mitigar los riesgos identificados.

– Características de los equipos de tecnología, seguridad y telecomunicaciones que soportarán el producto o servicio.

– Sistemas, aplicaciones y/o módulos que lo soportarán.

– Mecanismos de seguridad de la información y flujo operaciones del producto o servicio.

– Controles de protección contra el fraude que garanticen la identificación inequívoca de los clientes durante las etapas de registro, y autenticación que minimicen los riesgos de fraudes, a través de sus servicios, para mantener las cuentas más seguras y protegidas.

– Procedimientos utilizados para la atención de reclamos y posibles fraudes que formulen los clientes.

El procedimiento de apertura de cuentas digitales

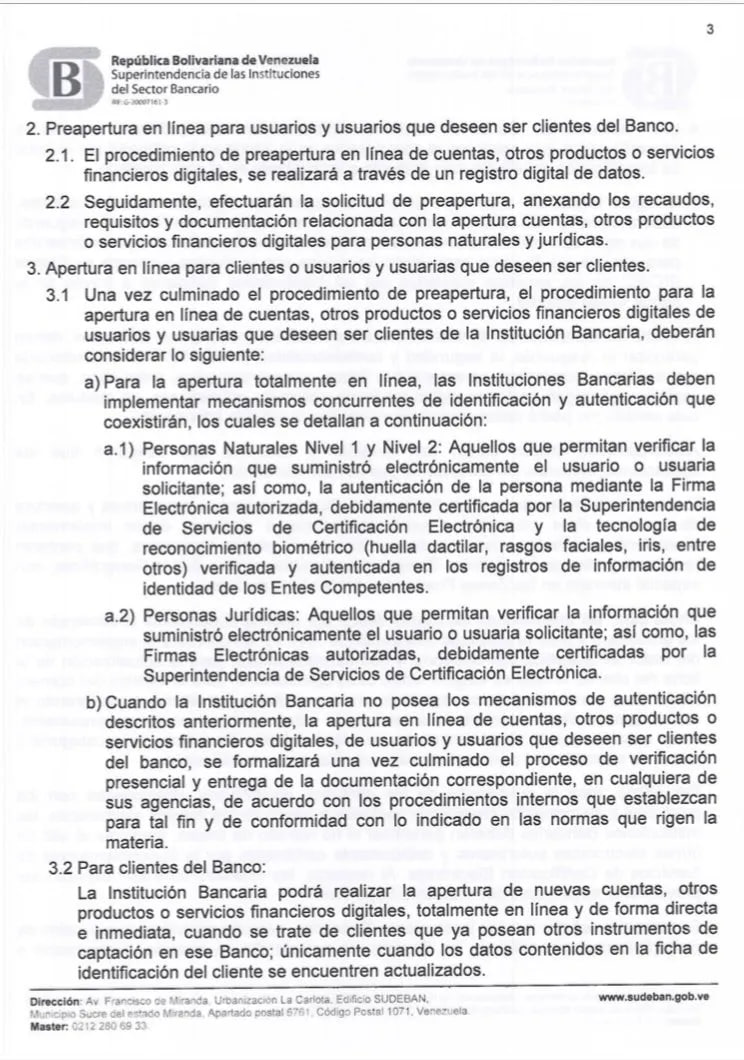

La circular señala que la preapertura de cuentas se hará a través de un registro digital de datos, el cual será seguido de una solicitud que deberá ir acompañada de los requisitos, recaudos y documentación exigida para la apertura de cuentas, tanto para personales naturales como jurídicas.

De la circular se desprende que este proceso de preapertura es obligatorio para los clientes nuevos de la institución, quienes podrán abrir cuentas en línea una vez cumplido con este paso previo.

Para la apertura de cuentas, otros productos y servicios bancarios, se deben implantar mecanismos «concurrentes» de identificación y autenticación «que coexistirán», según el tipo de cliente.

Para las personas naturales nivel 1 y 2, las entidades deberán verificar los datos suministrados electrónicamente, así como la autenticación mediante firma electrónica autorizada, la cual deberá ser certificada por la Superintendencia de Servicios de Certificación Electrónica y la tecnología de servicios biométricos (huella dactilar, rasgos faciales, iris, entre otros) verificada y autenticada en los registros de entidades competentes.

Para las personas jurídicas, los bancos deberán verificar la información suministrada electrónicamente por la organización, así como las firmas electrónicas autorizadas certificadas por la Superintendencia de Servicios de Certificación Electrónica.

Los bancos que no cuenten con este mecanismo deberán hacer verificación presencial de los datos y firmas.

Los clientes activos

Los clientes activos de los bancos podrán realizar la apertura de nuevas cuentas o acceder a otros productos y servicios digitales de la misma institución totalmente en línea y de forma directa e inmediata, siempre que los datos en la ficha de identificación estén actualizados.

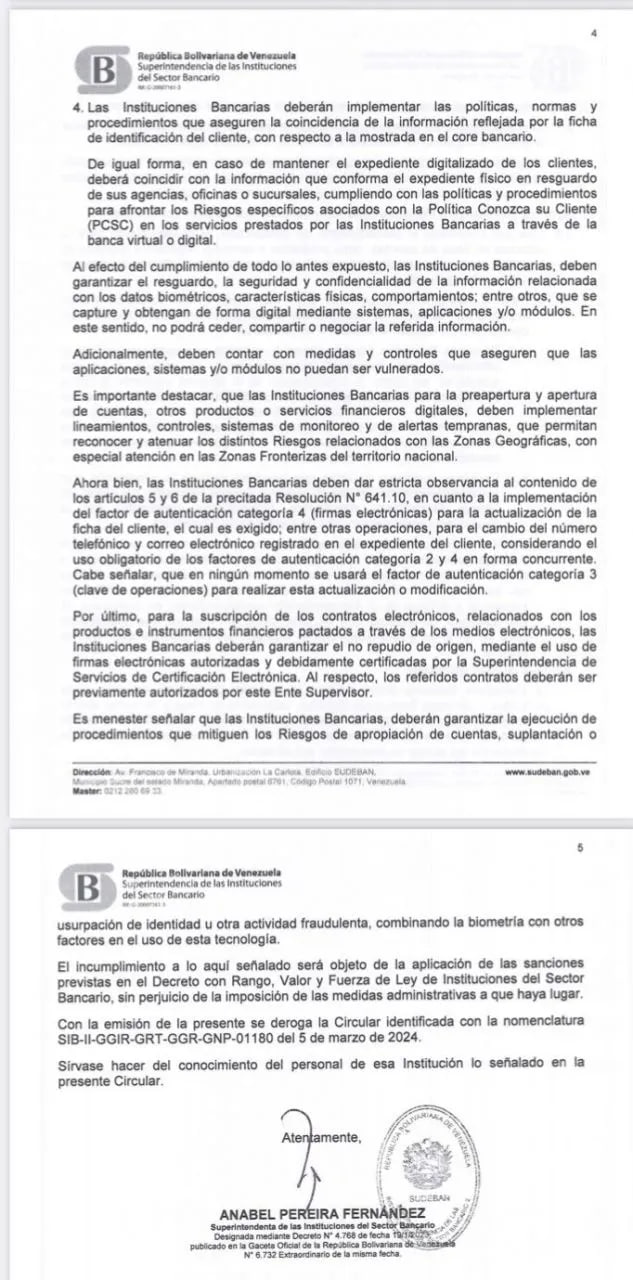

Por otra parte, la Sudeban ordena que los entes regulados deben asegurarse de que los datos de los clientes que existen en ambientes físicos coincidan plenamente con los asentados en plataformas digitales.

Igualmente, las entidades deberán implantar controles, sistemas de monitoreo y alertas tempranas que permitan «reconocer y atenuar los distintos riesgos relacionados con las zonas geográficas, con especial atención en las zonas fronterizas del territorio nacional».